Hallo zusammen. Willkommen zu meiner ersten Aktienanalyse auf diesem Blog. Heute möchte ich euch die Aktie Sumitomo Forestry vorstellen, welche ich mir im Bereich Forstwirtschaft angeschaut habe.

| Grunddaten: | |

| Sumitomo Ringyō K.K. | |

| Rechtsform | Kabushiki-gaisha (Aktiengesellschaft) |

| ISIN | JP3409800004 |

| Gründung | 1691 |

| Sitz | Chiyoda, Präfektur Tokio, Japan |

| Leitung | Toshiro Mitsuyoshi (Präsident) |

| Mitarbeiterzahl 2022 | 21,254 |

| Branche | Forstwirtschaft / Wohnungsbau |

| Website | sfc.jp/english/ |

Unternehmensbereiche

Sumitomo Forestry Co. Ltd. ist in Japan, den Vereinigten Staaten und international in den Bereichen Holz und Baustoffe, Wohnungsbau und Bauwesen, Lifestyle-Dienstleistungen, Wohnungsbau und Immobilien in Übersee, Umwelt und Ressourcen sowie in anderen Bereichen tätig.

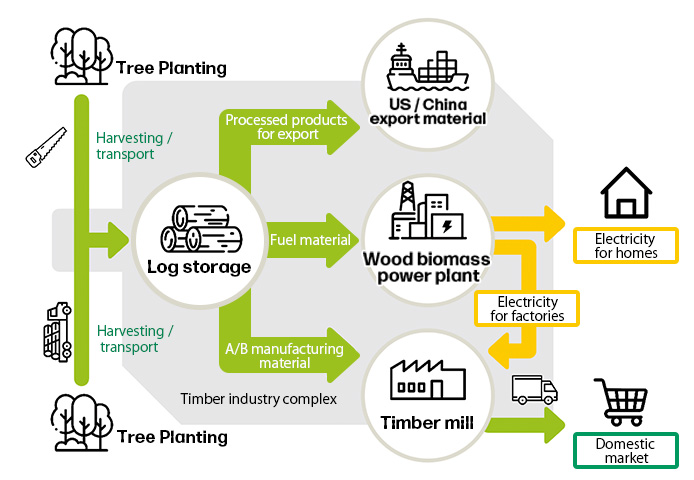

Das Unternehmenssegment Holz und Baustoffe beschafft, produziert, verarbeitet und verkauft Holz und Baustoffe wie Innenausbauelemente, Sperrholz, mitteldichte Faserplatten, Spanplatten, Furnierschichtholz und andere Holz- und Baustoffe. Hier greift Sumitomo Forestry im Wesentlichen auf die selbsthergestellten Rohstoffe zurück, was eine relative Unabhängigkeit von den Weltmärkten garantieren dürfte.

Alleine in Japan besitzt das Unternehmen ca. 48.000 Hektar Waldfläche. Außerhalb Japans sogar um die 231.000 Hektar! Im Vergleich zum Branchenprimus Weyerhaeuser mit Waldflächen von ca. 9,9 Mio. Hektar ist dies nur ein kleiner Bestand, jedoch ist die Regionalverteilung dafür diversifizierter. Während sich die Bestände von Weyerhaeuser großteils in den USA und Kanada befinden, sind die ausländischen Waldflächen von Sumitomo Foresty im Wesentlichen auf Indonesien, Papua Neuguinea und Neuseeland verteilt. Dies bedeutet eine regionale Verteilung in Klimazonen sowie Regionen. Ich sehe hier auch einen Vorteil im Hinblick auf die Gefahren von Waldbränden sowie Baumschädlinge. Es ist unwahrscheinlicher, dass alle Baumbestände durch diese Probleme gleichzeitig betroffen sein werden, dann alleine durch die natürliche Barriere des Ozeans können sich Schädlinge nicht so gut verbreiten wie auf dem nordamerikanischen Kontinent.

Das Segment Wohnen und Bauen umfasst den Bau, die Instandhaltung und die Renovierung von Ein- und Mehrfamilien-häusern, die Vermietung, die Verwaltung, den Kauf, den Verkauf und die Vermittlung von Immobilien sowie Außenanlagen, Stadt-begrünungsarbeiten, CAD, Standortgutachten und Landschaftsbauarbeiten. Das Segment Übersee-Immobilien des Unternehmens verkauft Eigenheime, baut Einfamilienhäuser und entwickelt Mehrfamilienhäuser und Geschäftskomplexe. Dieses Segment stellt eigentlich eher die Haupteinnahmequelle dar, weshalb ich bei diesem Unternehmen eher von einem Immobilienentwickler verstehe, als ein klassisches Forstunternehmen.

Die wachsende Weltbevölkerung benötigt auch vermehrt Wohnraum. Hier sehe ich Sumitomo zumindest im Übersee-Bereich. Gerade im südostasiatischen Raum wächst die Bevölkerung stetig und setzt auch höhere Ansprüche bei guten Wohnraum.

Das Segment Umwelt und Ressourcen befasst sich mit der Stromerzeugung aus Biomasse und der Aufforstung.

Das Segment Sonstige ist in den Bereichen privat bezahlte Altenpflegeeinrichtungen und Versicherungsagenturen sowie Tiefbau und Bauarbeiten tätig.

Wie man schön sehen kann, ist zwar das Hauptsegment Holz und somit auch die Forstwirtschaft, jedoch ist das Unternehmen mit seinen anderen Segmenten, meines Erachtens nach, sehr gut diversifiziert und deckt auch mit den Bereichen „Wohnen und Bauen“ einen zukunftsträchtigen Markt ab. Aber wie einige vielleicht wissen, sind japanische Unternehmen in der Regel sowieso breit aufgestellt, was aus der Historie begründet wird.

Die Zahlen

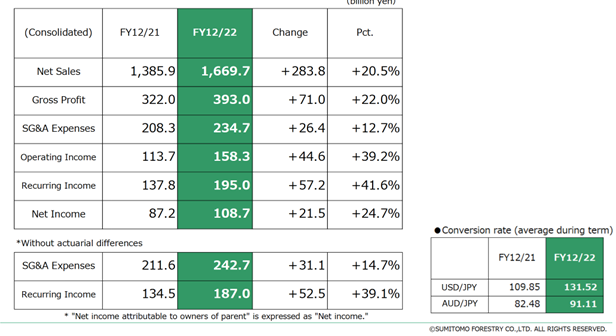

Hier habe ich mir die Zahlen der Jahre 2021 und 2022 angeschaut und natürlich die Vorjahre im Vergleich, damit man sich einen guten Überblick über das Wachstum der vergangenen Jahre machen kann.

Wie man hier sehen kann, konnte das Unternehmen seinen Nettoumsatz im Vergleich zum Vorjahr um 20,5% und den Bruttogewinn sogar um 22% steigern. Nun ist natürlich interessant in welchem Segment das Unternehmen diese Steigerung erreichen konnte.

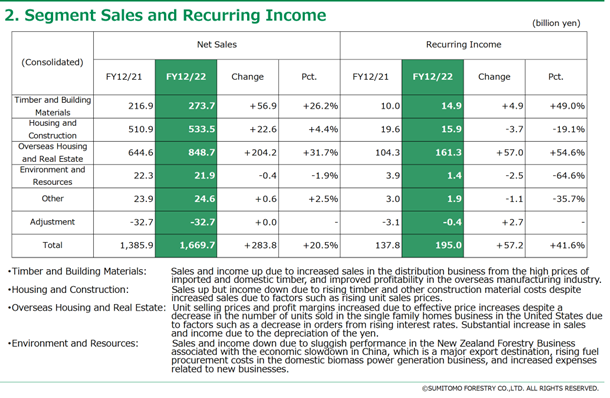

Man kann erkennen, dass sich der Umsatz in allen Bereichen, mit Ausnahme von Umwelt und Ressourcen, gesteigert hat. Also mit Biomasse konnten weniger Umsätze generiert werden. Das Segment Übersee-Immobilien konnte mit einer Steigerung von 31,7% den größten Umsatzzuwachs verzeichnen. Diese Steigerung resultiert jedoch aufgrund effektiver Preiserhöhungen in den Vereinigten Staaten. Leider ist hier trotz der Steigerung des Umsatzes ein Auftragsrückgang zu verzeichnen. Die Yen-Schwäche des Yen hat sein Übriges dazu beigetragen. Hier könnte meines Erachtens bei einer anhaltenden Rezession ein Umsatzrückgang durchaus möglich sein. Hiervon geht auch das Unternehmen selbst aus, jedoch sieht es eine Trendwende ab dem Jahr 2024. Ob dies auch so Eintritt wird sich zeigen. Ich jedoch sehe die langfristige Entwicklung eher positiv, da der Wohnungsmangel, durch eine wachsende Bevölkerung ungebrochen bleiben dürfte. Gerade in den Ballungsräumen der südostasiatischen Staaten sollte eine konstante Nachfrage von Wohnimmobilien bestehen bleiben. Es bleibt jedoch abzuwarten, ob sich das Unternehmen gegen die dortige Konkurrenz durchsetzen wird. Zumindest sollte Sumitomo in Indonesien, wegen des hohen Forstbestandes zumindest bei den Rohstoffpreisen einen Vorteil gegenüber der Konkurrenz haben.

Der Bereich Holz und Rohstoffe konnte man nun auch eine positive Entwicklung sehen, welche jedoch leider hauptsächlich an den gestiegenen Rohstoffpreisen für Holz gelegen hat. Jedoch war erfreulicherweise auch eine Profitabilitätssteigerung bei den außerjapanischen verarbeiten Unternehmen des Konzerns zu verzeichnen, was sich positiv auf das Ergebnis niedergeschlagen hat. Einen maßgeblichen Faktor für die Zukunft sehe ich im Bereich des Klimawandels und die Auswirkung auf den weltweiten Forstbestand. In den Jahren 2020 bis 2022 war der Holzpreis (bis zu stark angestiegen, hat sich jedoch seit diesem Jahr wieder auf einen Wert von ca. 350 € pro Maßeinheit normalisiert. Dies wird sich wohl auch negativ auf die Marge auswirken. Der Bedarf für Immobilienbau könnten sich jedoch, aufgrund des wachsenden Fokus auf nachhaltigen Wohnungsbau, stabil halten.

Ein potenzielles Geschäft sehe ich ebenfalls mit dem Handel von Co2-Zertifikaten, denn mit Waldflächen wird CO2 gebunden und diese könnte man über Zertifikate veräußern.

Wo steht denn nun der Holzpreis in 10 Jahren?

Wo der Holzpreis in 10 Jahren steht, ist rein preislich nur schwierig zu prognostizieren. Allgemein sind Prognosen über solch lange Zeiträume nur sehr schwer überhaupt abzugeben und kommen zudem mit einer erheblichen Portion Spekulation daher. Ob der Holzpreis höher oder niedriger als heute liegt jedoch, das kann zumindest vom heutigen Zeitpunkt, und unter Berücksichtigung historischer Daten, abgeleitet werden. Der Preis von Holz stieg über die letzten 10 Jahren nahezu beständig an.

Dieser schleichende Wertgewinn bei den Holzpreisen dürfte auch in den kommenden Jahren und Jahrzehnten anhalten. Zumindest gibt es aus rein fundamentaler und technischer Sicht keine Anzeichen, dass der Holzpreis massiv abstürzt. Holz wird vielfach auch zum Heizen des Hauses gebraucht. Gerade in der aktuellen Krise, in der Gas für einige Haushalte unerschwinglich ist, wird die Bedeutung von Holz zur Energiegewinnung einmal mehr deutlich. Zudem findet es hochgradig Verwendung in der Bauindustrie. Daher kann mit gewissen Vorbehalten prognostiziert werden, dass der Holzpreis in 10 Jahren höher liegen wird als heute. Somit sehe ich auch hier potenzial, dass sich die Gewinnmargen wieder verbessern werden.

Bilanz

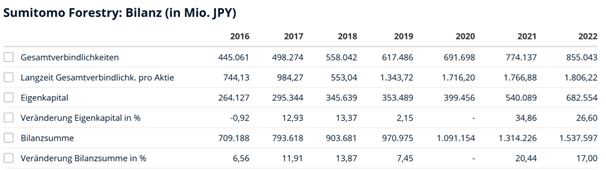

Hier sieht man ganz schön, dass der Verschuldungsgrad von ca. 1,25 in 2022 im Verhältnis zu den Vorjahren eine sinkende Tendenz aufzeigt, was durchaus auf ein solides Wirtschaften hinweist. Wie manche Wissen sind japanische Unternehmen grundsätzlich beim Thema Verschuldung oftmals attraktive Werte, was natürlich kein Garant für gute Geschäftsentwicklungen darstellt. Was hier jedoch wichtig zu sein ist, dass das Unternehmen wächst. Ich könnte jetzt wieder Weyerhaeuser hier gegenüberstellen, da bei Weyerhaeuser in den letzten Jahren die Bilanzsumme schrumpft.

Wichtig: zu Beginn wollte ich Weyerhaeuser als Vergleichsmaß für die Bewertung gegenüberstellen. Ich musste jedoch feststellen, dass ein seriöser Vergleich hier nicht möglich ist. Der einfache Grund: Im Gegensatz zu Sumitomo Forestry ist Weyerhaeuser als REIT strukturiert, was eine Vergleichbarkeit schwierig macht.

Ich möchte jedoch noch bzgl. der Bilanzsumme die Größe der Unternehmen vergleichen. Die Bilanzsumme von Weyerhaeuser beträgt in 2022 17.340 Mio. USD und Sumitomo Forestry 11.632 Mio. USD (1.537.597 Mio. Yen). Somit sind die Größenunterschiede nicht so groß wie Anfangs gedacht.

Kennzahlen

KGV 2022: 4,29

Dividendenrendite 2022: 5,34%

Die durchschnittliche Sumitomo Forestry Dividendenrendite der letzten 5 Jahre liegt bei 3,42 % und der Durchschnitt der letzten 10 Jahre beträgt 2,76 %.

Die Ausschüttungsquote von Sumitomo Forestry liegt bezogen auf das letzte Geschäftsjahr bei 14,71%. Die über 3 Jahre geglättete Ausschüttungsquote liegt bei 13,42%.

Zusammenfassung

Ich war auf der Suche nach einem Unternehmen in der „Forstindustrie“ und denke dieses Unternehmen gefunden zu haben. Sumitomo Forestry hat die Besonderheit, dass die Forstwirtschaft und der Immobilienbau/Real Estate stark miteinander verwoben ist und somit auch ein Vorteil. Auch das Nachhaltigkeitsthema könnte dem Unternehmen mittelfristig positive Umsatzentwicklungen bescheren. Mir ist bewusst, dass die Branche naturgemäß keine Kursrakete darstellen wird und die gute Dividendenrendite das wohl nicht ganz kompensieren wird. Jedoch möchte ich im Rahmen der Diversität und durch meine persönlichen Zukunftspotenziale des Unternehmens einen kleinen Betrag in dieses Unternehmen investieren.

Was hälst du von diesem Unternehmen? Ehrlich gesagt, war es nicht einfach Analysen und weitergehende Informationen zum Unternehmen zu erhalten, da Sumitomo Foresty nicht gerade ein großes Interesse weckt, jedoch hoffe ich dir einen kleinen Überblick über das Unternehmen geben zu können.

Schreibe einen Kommentar