Kryptowährungen wie Bitcoin, Ethereum und Co. erfreuen sich bei Anlegern wachsender Beliebheit. Auch die Möglichkeiten mit Kryptos zu zahlen (z. B. crypto.com-Debitkarte) wir immer öfters genutzt. Jedoch werden oft nicht die steuerlichen Folgen berücksichtigt. Nicht nur beim Verkauf und Tausch von Kryptowährung können steuerliche Folgen entstehen sondern auch bei Zahlungen mit der Karte, wo die Krytowährung in eine Fiat-Währung umgetauscht wird.

Grundsätzliches:

Grundsätzlich gilt in Deutschland für Kryptowährungen eine Spekulationsfrist von einem Jahr. Wer Coins nach Ablauf dieser Haltedauer verkauft, kassiert Gewinne noch steuerfrei. Bei Veräußerung innerhalb von zwölf Monaten gilt für Gewinne die Steuerfreigrenze 599,99 € für privaten Veräußerungsgeschäfte (§ 23 Absatz 3 Satz 5 EStG). Fällt der Gewinn auf 600 € oder mehr aus ist der gesamte Gewinn mit dem persönliche Steuersatz (in Deutschland zwischen 14% bis 45%) bei der Steuererklärung angezugeben und zu versteuern.

Gerade wenn ratenweise in Kryptowährungen (z. B. via Sparplan) investiert wird, stellt sich die Frage: Welchen Coin habe ich jetzt nun verkauft und ist da die 12 Monate schon vorbei?

Im Ergebnis sinkt zwar das Anlagerisiko, aber für die Steuererklärung wird es komplizierter und für Anleger aufwendiger zu dokumentieren. Sämtliche Anschaffungsvorgänge sollten deshalb penibel festgehalten werden.

Es ist noch nicht gesetzliche Regelung welche Methode man zur Ermittlung des Gewinns/Verlusts verwendet. Jedoch wird nach herrschender Meinung die sog. FiFo (FirstIn-FirstOut)-Methode als die gängige Methode angesehen. Es gibt jedoch auch die sog. LiFo-Methode, welche auch möglich wäre.

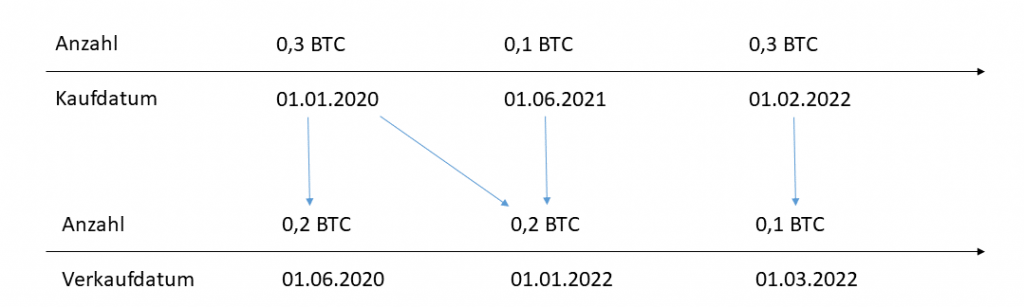

FiFo-Methode:

Das First-in-First-Out Prinzip (FiFo) ist derzeit die am verbreitetsten Methode um die Verbrauchsreihenfolge deiner Kryptowährungen zu festzulegen. Dabei wird angenommen, dass deine Kryptowährungen entsprechend ihres Kaufdatums wieder chronologisch verkauft werden. Die zuerst angeschafften Coins werden damit immer als erste veräußert.

Tausch:

Wer eine Kryptowährungen in eine andere Kryptowährung tauscht oder eine Ware damit bezahlt löst steuerlich ebenfalls die gleiche Rechtsfolge aus wie beim Verkauf (siehe Grundsätzliches). Nutzen Anleger ihre Kryptoanteile für derartige Zwecke, fallen diese Transaktionen ebenfalls unter die Kategorie „private Veräußerungsgeschäfte“. Dies gilt auch insbesondere beim Umtausch von Cashbackcoins in Fiat-Währungen (z. B. bei crypto.com Cashback) also auch Zahlung mit einer Krypto-Debitkreditkarte.

Neue Rechtsvorschriften erwartet

Das Bundesfinanzministerium (BMF) will die Besteuerung von Kryptoanlagen über den Verordnungsweg neu regeln. Dazu steht ein einem Entwurf eines BMF-Schreibens, das im im Sommer 2021 veröffentlicht wurde: „Die Veräußerungsfrist verlängert sich auf zehn Jahre, wenn Einheiten einer virtuellen Währung als Einkunftsquelle genutzt werden und zumindest in einem Kalenderjahr hieraus Einkünfte erzielt worden sind.“ Dies ist zum Beispiel der Fall, wenn die Kryptowährung im Rahmen des sog. Lending überlassen werden. Jedoch kann auch das „staken“ von Kryptowährung zur Verlängerung der Haltefristen von 1 Jahr auf 10 Jahre führen.

Die Abstimmung des BMF mit den Länderfinanzministerien läuft, und das Schreiben soll bald veröffentlicht werden. Die FDP regt eine Gleichbehandlung von Kryptowährungen mit Kapitalerträgen an, wodurch die Besteuerung von Kryptowährung genauso vorgenommen würde wie bei anderen Anlageklassen wie Aktien, ETFs und Fonds.

Tip: Lest euch bei Interesse gerne den Entwurf des BMF-Schreibens durch um euch einen Überblick zu verschaffen. Solltet Ihr fachmännische Unterstützung wollen/brauchen, wendet euch an euren Steuerberater des Vertrauens